El dinero está para gastarlo, es la filosofía de vida de mucha gente, hasta que viene una crisis y ya no queda más dinero, ni para gastar, ni para vivir.

Una forma efectiva de ahorrar y ganar más dinero es usando el interés compuesto, que se basa en la reinversión de los intereses para que el capital crezca de forma exponencial.

Voy a contarte cómo calcular el interés compuesto y todo lo relativo con este tipo de interés para que entiendas cómo funciona y por qué hay gente que lo llama la octava maravilla del mundo.

También podrás descargar una plantilla Excel que contiene una calculadora de forma automática.

Qué es el interés compuesto

He intentado buscar una definición de interés compuesto, pero me parecen muy complejas de entender, así que lo voy a explicar con mis palabras.

Si entendemos que el interés es el dinero que nos pagan por invertir en activos financieros como por ejemplo un depósito a plazo fijo o un fondo de inversión, el interés compuesto es aquel que interés que no lo cobramos, sino que lo reinvertimos con el capital inicial.

Es decir, que en vez de sacar tus beneficios cada vez que te los pagan, lo dejas ahí con la inversión para que ese interés te genere a su vez más intereses.

El interés compuesto es el interés de los intereses

Imagina que tienes invertidos 10.000 € que te da como beneficio unos intereses de 300 € cada semestre, si cada vez que cobras ese dinero lo sacas para ti, cada seis meses cobrarás 300 €, ni más ni menos.

Cuando hablamos de interés compuesto, significa que dejas ese dinero ahí sumándose a esos 10.000 €, por tanto, el primer semestre cobras 300 €, pero el segundo cobras los 300 € por los 10.000 € que invertiste, más el interés de los 300 € de intereses que has vuelto a invertir, que como es un 3 % cada trimestre serían 9 € más.

Por tanto, al finalizar el primer año tendrías 10.609 €.

¿Me he explicado no?

Por ejemplo, para conseguir interés compuesto de tus ahorros puedes guardar tus ahorros en una cuenta remunerada, como esta cuenta remunerada del Nationale Nederlanden que te ofrece una bonificación de hasta 50€ como nuevo cliente.

O también a través de carteras de fondos, donde tan solo debes ahorrar una parte de tu dinero al mes y los gestores se preocupan de que aumente la rentabilidad.

Si quieres abrir un fondo y ahorrarte las comisiones durante un año, puedes hacerlo a través de Indexa Capital pinchando aquí.

Para qué sirve

El uso principal del interés compuesto es el de multiplicar el dinero con el paso del tiempo, es algo que funciona a medio y largo plazo y que se le conoce como la octava maravilla del mundo.

En la vida cotidiana lo podemos entender como un dinero que podemos invertir a largo plazo para, por ejemplo, la jubilación, o cambiar de residencia.

Si hoy decides invertir 1.000 € durante 30 años al 10 % anual, cada año cobrarías unos intereses de 100 €. Si tú esos 100 € no los reinviertes, sino que los sacas cada año, al final de los 30 años tendrás ahorrados los 1.000 € de la inversión, que te habrán dado como beneficio 100 € por cada año, que como son 30 hacen un total de 3.000 €.

En cambio, si decides reinvertir ese dinero que recibes cada año, al final del periodo tendrías casi 17.500 €.

Como ves, has pasado de ganar 3.000 € a casi 16.500 € si extraemos la inversión inicial, aquí está la magia del interés compuesto.

Cómo calcular el interés compuesto

Como ya te comentaba, el interés compuesto consiste en reinvertir los intereses, por tanto, para calcularlo tendrás que sacar el porcentaje del total invertido, más la suma de los intereses acumulados.

Realizar el cálculo es fácil, y lo que interesa es poder determinar cuánto crecerá un capital si lo llevamos a futuro.

Y es lo que te voy a mostrar ahora para que lo puedas hacer de forma sencilla.

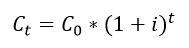

Fórmula del interés compuesto

La fórmula es la siguiente:

Parece complicada cuando la ves así, pero es muy sencilla.

C es el capital, que cuando lleva un cero es porque es el dinero que inviertes hoy, o que quieres invertir, y cuando lleva t, son los años que quieres invertir el dinero.

Luego, tienes la i que es el tipo de interés expresado en tanto unitario, es decir, que si es un 5 % debes poner 0,05.

Voy a poner un ejemplo.

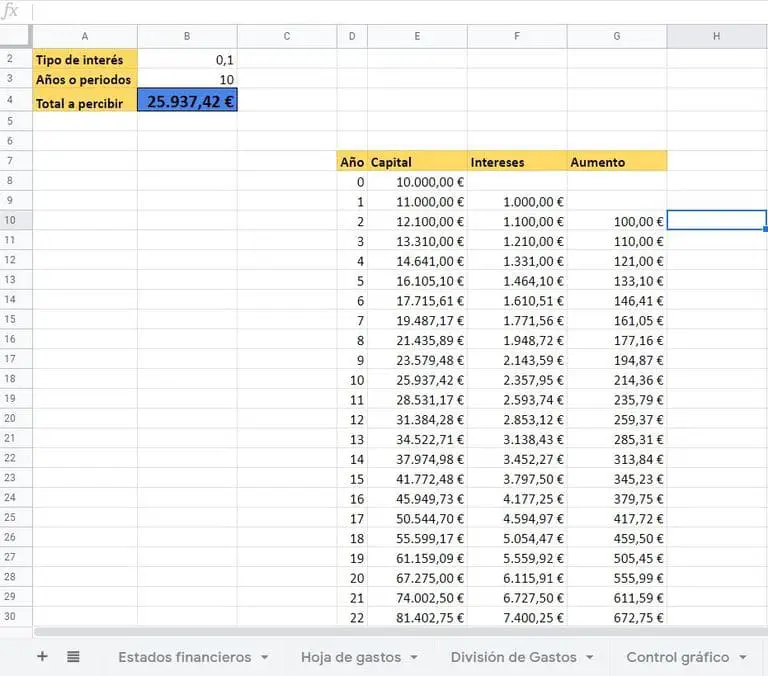

Imagina ahora que tienes 8.000 € y quieres invertirlo al 6 % durante 18 años porque acabas de ser padre y es cuando tu hijo irá a la universidad, será mayor de edad y le darás ese dinero.

Esto hace que el dinero que esperas tener llegue casi a los 23 mil € en el momento que tu hijo cumpla la mayoría de edad.

Para que veas cómo evoluciona el interés compuesto, voy a enseñártelo en una tabla y podrás comprobar su evolución.

Tabla

| Año | Capital | Intereses | Aumento |

| 0 | 8.000,00 € | ||

| 1 | 8.480,00 € | 480,00 € | |

| 2 | 8.988,80 € | 508,80 € | 28,80 € |

| 3 | 9.528,13 € | 539,33 € | 30,53 € |

| 4 | 10.099,82 € | 571,69 € | 32,36 € |

| 5 | 10.705,80 € | 605,99 € | 34,30 € |

| 6 | 11.348,15 € | 642,35 € | 36,36 € |

| 7 | 12.029,04 € | 680,89 € | 38,54 € |

| 8 | 12.750,78 € | 721,74 € | 40,85 € |

| 9 | 13.515,83 € | 765,05 € | 43,30 € |

| 10 | 14.326,78 € | 810,95 € | 45,90 € |

| 11 | 15.186,39 € | 859,61 € | 48,66 € |

| 12 | 16.097,57 € | 911,18 € | 51,58 € |

| 13 | 17.063,43 € | 965,85 € | 54,67 € |

| 14 | 18.087,23 € | 1.023,81 € | 57,95 € |

| 15 | 19.172,47 € | 1.085,23 € | 61,43 € |

| 16 | 20.322,81 € | 1.150,35 € | 65,11 € |

| 17 | 21.542,18 € | 1.219,37 € | 69,02 € |

| 18 | 22.834,71 € | 1.292,53 € | 73,16 € |

Se puede apreciar como cada año los intereses son mayores al del año anterior, porque el capital invertido es mayor.

Es una manera sencilla de ver el efecto del interés compuesto en tus inversiones.

Excel

Lo más seguro es que te haya parecido ideal todo lo que te he contado, pero busques una forma sencilla y saber cómo calcular el interés compuesto en Excel.

Una forma de hacer todos estos cálculos de forma automática es con una hoja de Excel.

Dentro de la plantilla que te regalo, incluyo una hoja en la que puedes hacer todos estos cálculos de forma automática poniendo los datos que deseas.

Es como tener una calculadora sin cálculos en los que pones los datos de interés y te saca el resultado.

La casilla que está en azul te da el resultado ya completo, tú tan solo tienes que poner los otros datos y se modifica tanto el resultado como la tabla de forma automática.

Es una buena forma de ver diferentes ejemplos en poco tiempo y sin calentarte la cabeza, así que descárgate ya la plantilla.

Además, si quieres saber cuál es la fórmula en Excel, lo podrás ver, que es muy sencillo, simplemente tienes que trasladar la fórmula real a este nuevo formato.

Multiplica tu dinero

La intención de escribir este contenido era para que entendieses que se puede multiplicar el dinero siguiendo la fórmula del interés compuesto.

Para ello tan solo tienes que dejar que el tiempo pase e invertir en interés compuesto tu dinero.

Cuanto más tiempo y más intereses cobres, más rápido crecerá tu capital y más cantidad de dinero amasarás.

Obviamente, esta no es la fórmula de la riqueza, pero sí que la puedes usar para invertir una parte de tu dinero que quieras disfrutar en el futuro.

Es una forma de ahorrar en la que sacas rendimiento al ahorro.

¿Qué te parece saber cómo calcular el interés compuesto? Si lo usas me gustaría que lo dejases en los comentarios, así como si tienes cualquier duda en la que pueda ayudarte.

Multimedia

Suscríbete: Ivoox | Itunes | Spotify | Google Podcast