Cuando nos enfrentamos a tomar decisiones de inversión, podemos usar la intuición, o ayudarnos de herramientas y criterios para ello.

La regla del valor actual neto indica que un proyecto de inversión se realiza siempre y cuando su VAN sea positivo, puesto que así supera la rentabilidad mínima exigida. A su vez, si hay varias inversiones, se elegirá aquella con mayor VAN, de entre todas cuyo valor actual neto sea positivo.

A continuación, voy a contarte cuál es la regla del VAN, así como los valores que puede tomar, y cómo interpretarlo cuando es negativo, igual a cero o positivo.

Qué valores puede tomar el VAN

El VAN se usa para valorar inversiones, y lo que se obtiene es el valor actual de dicha inversión una vez se descuentan todos los flujos futuros a una tasa predeterminada.

Los resultados que arroja el VAN están en unidades monetarias, por ejemplo, euros, dólares o pesos, por tanto, el VAN puede tomar cualquier valor monetario bien en positivo o ganancias, o en negativo, pérdidas. A su vez, también puede tomar el valor cero.

En definitiva, puedes encontrarte VAN de todo tipo, como 1.526,67€, ó -1,73$, 500 millones de pesos, … cualquier cifra, puede ser el resultado del VAN.

En resumen, estos son los valores que puede tomar el VAN junto con la regla del VAN:

- VAN > 0 – Se realiza el proyecto.

- VAN = 0 – ¿?

- VAN < 0 – No se realiza el proyecto.

Si te interesa saber en detalle cómo calcular el VAN, te lo dejo en este otro artículo.

¿Cómo se interpreta el valor actual neto?

Ya sabes que el VAN es una cifra, así que te preguntarás, ¿cómo interpretar el VAN de un proyecto?

El valor actual neto de un proyecto se interpreta como el valor fundamental en este momento de una inversión, es decir, cuánto vale hoy, y cuánto estoy dispuesto a pagar, sabiendo que los flujos futuros están descontados a una tasa seleccionada por el inversor.

Lo que ocurre es que para calcular el VAN se necesita una tasa de descuento que refleja la rentabilidad mínima exigida que cubre los costes de financiación o de oportunidad y aporta una rentabilidad neta extra.

Por tanto, si la tasa es del 5% y el VAN es de 5.784€, significa que, con esa tasa, el valor a fecha de hoy de la inversión es ese. De tal modo, nos sirve para identificar oportunidades de inversión, o prever si el proyecto va a superar la rentabilidad exigida.

Qué pasa si el VAN es negativo

Como dije, cualquier VAN puede ser tanto positivo, como negativo, incluso cero, ya que son cifras.

Que el VAN sea negativo, indica que no se debe llevar a cabo la inversión, porque no se supera la rentabilidad mínima exigida marcada por la tasa de descuento. No obstante, con un VAN negativo, la rentabilidad de la inversión podría ser positiva, pero no es suficiente.

Hay que entender bien qué pasa si el van es menor a la inversión.

Cuando tenemos un VAN negativo es una prueba de que el proyecto no supera las expectativas del inversor, ya que todos los flujos futuros se descuentan a una tasa. Si aplicásemos una tasa menor, el VAN podría incluso ser positivo.

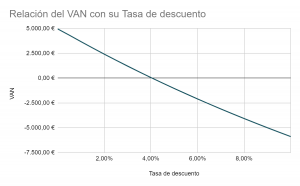

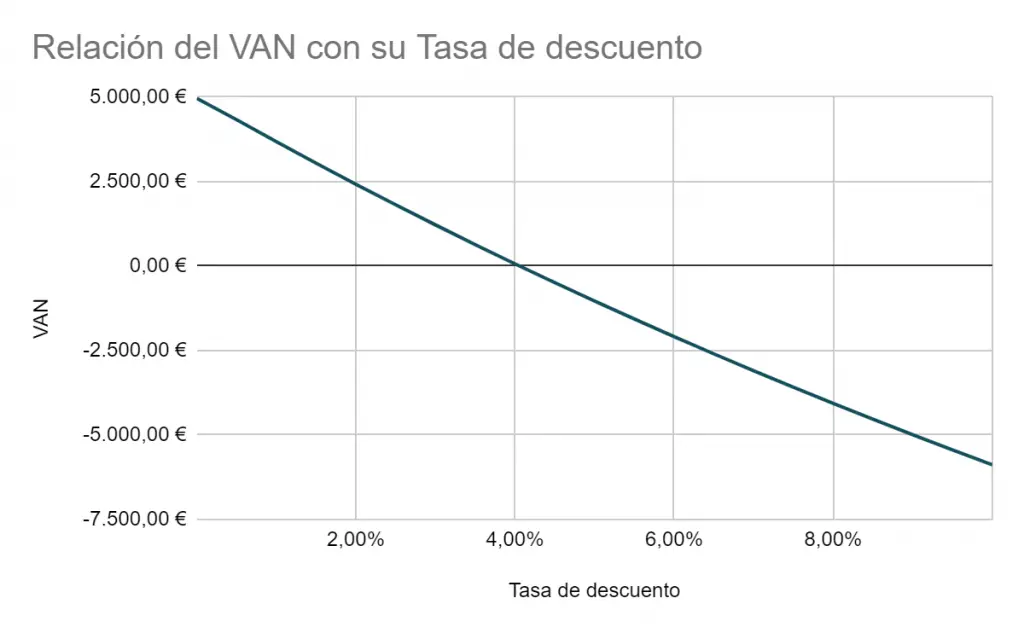

En la siguiente imagen se ve la relación del VAN a medida que se aplican diferentes tasas de descuento.

Se observa cómo menores tasas de descuento suponen que el VAN aumente, y se ve el ejemplo claro de cómo un proyecto puede tener un VAN negativo una rentabilidad positiva.

La rentabilidad de un proyecto se obtiene igualando el VAN a cero, y mirando la imagen, la rentabilidad, a ojo, es ligeramente superior al 4%, pero si se aplica una tasa de descuento superior a la rentabilidad, se observa cómo el VAN es menor a cero.

Qué pasa cuando el VAN es igual a cero

El VAN también puede ser cero, es decir, que el valor actual de una inversión sea nulo.

Cuando el VAN es igual a cero, la tasa de descuento aplicada es la misma que la rentabilidad del proyecto. De ese modo, se consigue cubrir la tasa de rentabilidad mínima exigida. Autores indican que sí debe realizarse el proyecto, mientras otros indican lo contrario.

La rentabilidad de un proyecto, es aquella tasa de descuento que hace que el VAN sea cero. Puedes pinchar aquí para ir a otro post donde te cuento cómo calcular la rentabilidad de un proyecto de inversión.

Por lo tanto, si al calcular el valor actual neto de un proyecto el resultado es igual a cero, ya sabes que la rentabilidad es la misma que la tasa de descuento aplicada.

Como decía anteriormente, algunos recomiendan no realizar el proyecto, puesto que solo se cubre la rentabilidad mínima exigida; no obstante, sería lógico sí aceptar el proyecto, puesto que se alcanza el objetivo.

De todos modos, se pueden usar otros criterios junto con el VAN para tomar una decisión óptima.

Qué pasa cuando el VAN es mayor a cero

Otra posibilidad es que el VAN sea positivo.

Cuando el VAN es mayor a cero, o positivo, significa que la rentabilidad del proyecto es superior a la tasa de descuento, es decir, la rentabilidad mínima exigida y, por lo tanto, el proyecto sí sería susceptible de llevarse a cabo.

Para calcular el VAN, como ya sabes, se aplica una tasa de descuento, entonces, si el VAN es igual a cero, la rentabilidad es la misma que la tasa de descuento.

Así que cualquier cantidad positiva indica una mayor rentabilidad del proyecto, por tanto, cuanto mayor sea el VAN, mayor será la rentabilidad obtenida.

Qué pasa si el VAN es muy alto

Que el VAN sea muy alto implica que la rentabilidad del proyecto es muy elevada, y esto puede deberse a que se recupera muy pronto la inversión o que la inversión sea baja, así como que la tasa de descuento aplicada sea reducida.

En realidad, al descontar los flujos se perjudica los flujos futuros, así que, si se recupera la inversión rápido, o los flujos iniciales son muy elevados, entonces es más fácil lograr valores del VAN altos, es decir, una alta rentabilidad.

También influye la tasa de descuento aplicada, ya que, si esta es muy pequeña o está alejada de la rentabilidad real del proyecto, entonces el VAN será muy alto.

De todos modos, decir que el VAN es o no alto es algo subjetivo, porque también depende de las cifras que manejemos, ya que habrá proyectos de millones de €, donde un VAN de 10 millones de €, aunque parezca alto, sea una nimiedad con respecto al proyecto en sí.

En definitiva, hay que entender que este concepto es subjetivo y dependerá de las cifras que se manejen.

De todos modos, en este otro artículo te cuento cómo mejorar un VAN y hacerlo más alto con 5 estrategias.

Puntos clave

Para terminar, simplemente recordar que el VAN es un criterio que se usa para valorar inversiones y tomar decisiones de inversión, así como para comparar proyectos.

Estos son algunos de los puntos clave:

- Con el criterio VAN solo se aceptan proyectos cuando el VAN es positivo.

- Si el VAN es igual a cero, indica que la rentabilidad del proyecto es igual a la tasa de descuento aplicada.

- El VAN puede ser negativo, y la rentabilidad del proyecto positiva.

- Cuando el VAN es positivo, ese dinero extra conforma la rentabilidad extra que se suma a la tasa de descuento.

- El VAN está estrechamente relacionado con la TIR, ya que la TIR es la tasa que hace que el VAN sea cero.

Gracias por la información.

Me ha brindado conocimientos técnicos concretos para la toma de decisiónes de mis trabajos de investigación.

Saludos cordiales