Siempre escucho conversaciones hablar sobre el patrimonio personal muy a la ligera sin pararse a pensar qué es realmente el patrimonio personal.

El patrimonio personal es el conjunto de todos tus bienes que se pueden descomponer en activos y caprichos, cuyas connotaciones son diferentes.

Esta es la definición rápida, pero si quieres ahondar más en el tema sigue leyendo porque te voy a explicar qué es el patrimonio personal en profundidad, qué lo compone, y te voy a dar ejemplos para que puedas calcular el tuyo.

¿Qué es el patrimonio personal?

La definición de patrimonio personal es sencilla, es la suma de todos tus bienes, es decir, de tus activos.

Para explicarlo de una forma más sencilla, imagina que tienes en tu poder una vivienda, un dinero en una cuenta corriente y acciones de una empresa que te vendió el banco hace años.

Ese es tu patrimonio personal.

Pero claro, aquí hay que hilar fino, porque puede que tu vivienda no sea completamente tuya, sino que el 50 % esté compartido con tu pareja.

Y así con el resto de tus activos.

¿Qué forma parte de tu patrimonio personal?

Tu patrimonio personal está compuesto por tus activos y tus caprichos.

Si quieres una descripción más precisa de todos los diferentes tipos de activos que existen, en el post enlazado te lo explico con claridad.

Los activos es todo aquello que pone dinero en tu bolsillo mes a mes, tus inversiones que te hacen ganar dinero, por ejemplo:

- Bienes inmuebles como viviendas o plazas de garaje que tienes en alquiler.

- El dinero que tienes en cuentas bancarias.

- Tus inversiones financieras como el plan de pensiones o fondos de inversión.

- Inversiones en bolsa.

- Tus negocios y los negocios en los que participes.

Por otro lado, los caprichos no son activos propiamente dichos porque no te hacen ganar dinero, pero sí forman parte de tu patrimonio personal.

En este caso, estos son ejemplos de caprichos:

- Bienes inmuebles que sean de tu uso y disfrute como tu vivienda, tu casa de la playa o el campo.

- Otros bienes de valor como vehículos, arte, instrumentos, etc.

Para que entiendas bien lo que son caprichos, son aquellos bienes que no te dan dinero, pero que tienen un valor y un mercado si quisieras venderlos.

¿Cómo calcular el patrimonio personal?

Es sencillo calcular el patrimonio de una persona, pero hay que tener en cuenta algunas consideraciones para no caer en el error.

El patrimonio personal es la suma del valor de tus activos y tus caprichos en una fecha concreta.

Este cálculo es ficticio, pero muy valioso porque te permite llevar un control de cómo evoluciona el valor de tu patrimonio a lo largo del tiempo.

Pero para que lo entiendas mejor voy a ponerte dos ejemplos.

Primero te invito a que te descargues mi plantilla Excel porque te va a servir para llevar un control, aunque lo puedes hacer con papel y lápiz también.

Ejemplo de patrimonio sencillo

Aquí puedes ver cómo queda en la plantilla de Excel que te comentaba, donde tú solo pones los valores y el cálculo es automático, donde el patrimonio personal tiene un valor de 72.000 €.

Para este ejemplo he cogido a una persona que tiene en el banco 10.000 € y un depósito de 4.000 €.

Esto es fácil de calcular porque solo es mirar cuánto tienes en tus cuentas.

Luego, como capricho tiene una vivienda con un valor de venta a fecha de hoy de 110.000 €, pero como está al 50 % con su pareja, el valor de su patrimonio es de 55.000 €.

Y un coche que no es nada nuevo y que lo podría vender por 3.000 €.

A la hora de calcular el valor de los caprichos suele haber un sesgo al alza, es decir, valoramos mucho más las cosas que nos pertenecen y siempre solemos poner un precio superior al que tienen.

Por eso es importante revisar cómo está el mercado, ya que te va a decir cuál es la realidad de tu patrimonio, no lo que tú piensas.

Por ejemplo, puedes pensar que tu casa vale 300.000 €, pero, ¿hay alguien que te vaya a pagar esa cantidad ahora? ¿Cuánto te pagarían?

Esta reflexión es importante.

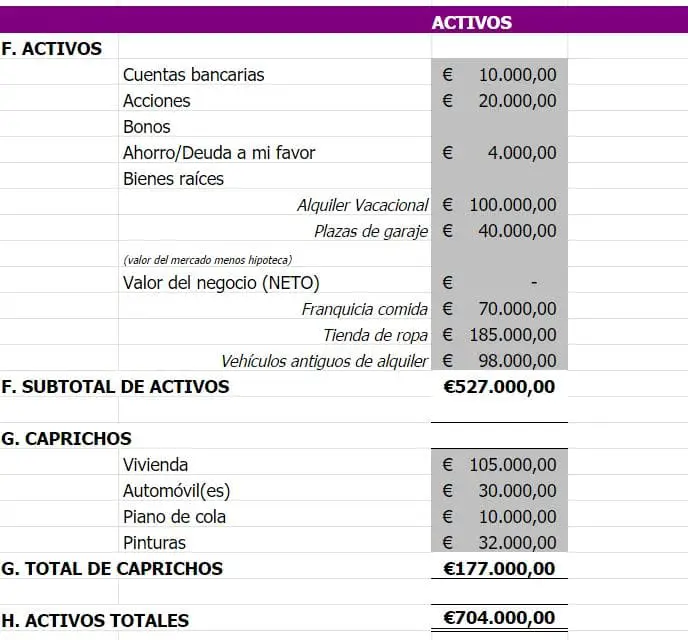

Ejemplo de patrimonio menos sencillo

En este caso, el patrimonio personal tiene un valor de 704.000 €, casi 10 veces el anterior.

Vemos como esta persona tiene inversiones en acciones, en ladrillo y participaciones en negocios.

El valor de los bienes raíces se calcula como el valor ficticio de venta a día de hoy, al que se le restan las cargas hipotecarias.

En este ejemplo, el alquiler vacacional está compuesto por dos pisos pequeños en la playa con un valor de venta de 220.000 €, pero tienen hipotecas por valor de 120.000 €.

Con los negocios ocurre lo mismo, es decir, que hay que eliminar las cargas.

En definitiva, el valor de cada activo que debes poner es igual a cuánto dinero te quedaría en la mano si hoy lo vendes y eliminas tus deudas asociadas con ese bien.

Por otro lado, podemos ver como en este caso han aumentado los caprichos, porque el coche es más caro y tiene otras cosas como un piano y arte.

Una vez que tenemos conciencia del patrimonio, podemos diseñar una estrategia para hacerlo crecer.

El error del patrimonio personal

Hay un error principal a la hora de calcular el patrimonio personal que se suele dar en las personas menos acaudaladas.

Y es confundir el valor emocional de los pocos bienes que se tienen con su valor real, y es que nos solemos olvidar de las cargas, vamos, de las deudas.

Cuando al patrimonio personal eliminamos las deudas, nos queda el valor de riqueza real de una persona, también conocido como patrimonio neto personal.

El patrimonio neto personal es un valor mucho más ajustado de la realidad, y un indicador más fiable de cómo funciona tu economía.

Puede que tengas una vivienda que valga 200.000 € y estés contento por tu patrimonio, pero la hipoteca sea de 220.000 €, entonces si tuvieses que vender la vivienda te quedarías sin casa y con un préstamo de 20.000 €.

Quizás te parezca exagerado, pero es algo que pasó en la crisis y que está volviendo a pasar, y es que los bancos daban créditos por valor superior al de las viviendas.

Cuando llegó la crisis, los precios de las viviendas bajaron y muchas se quedaron con un valor inferior a la hipoteca.

Quien podía seguir pagando la hipoteca no tuvo problemas, pero algunas personas se quedaron sin ingresos, no pudieron pagar la hipoteca y el banco les quitó la vivienda y seguían debiendo dinero.

Si quieres aprender más sobre el patrimonio neto personal y cómo calcularlo te recomiendo este artículo donde te lo cuento en detalle.

Recursos para gestionar tu patrimonio personal

Como has podido ver, una buena parte de tus recursos, de tus activos, son los monetarios.

En este punto es relevante saber elegir dónde poner tu dinero, porque tan importante es generar una buena rentabilidad, como evitar pagar costes y comisiones elevadas por el ahorro o las inversiones.

Por eso te voy a recomendar algunos recursos por si no los conocías, que algunos de ellos son oportunidades.

Dónde mantener tus ahorros

Debido a la reducción al mínimo de los tipos de interés y del crecimiento de la tecnología, hoy en día muchas cuentas cobran comisiones de gestión elevadas, y pocas ofrecen remuneración.

Es por ello que hay que buscar opciones que te permitan evitar pagar comisiones y que al menos te ofrezcan algo de rentabilidad donde mantener esa parte de tus ahorros que siempre debes tener a mano.

BBVA te ofrece la posibilidad de tener una cuenta online gratuita, lo cual hace que no tengas gastos de gestión y no tengas una rentabilidad negativa.

Pero si lo que quieres es conseguir rentabilidad en tu cuenta corriente, Nationale Nederlanden te ofrece una cuenta remunerada, pero lo mejor es que te permite conseguir 50€ al abrirte la cuenta.

Yo hice esa estrategia para conseguir una rentabilidad del 1% trimestral, más de un 4% anual.

Pero como te comentaba antes, lo mejor es que vayas analizando las ofertas del mercado y saques el mejor provecho cada momento.

Dónde invertir tus ahorros

Otra estrategia que mejora el valor de tu patrimonio, consiste en las inversiones bursátiles, es decir, la bolsa.

En este sentido, se puede invertir los ahorros de forma pasiva, es decir, tu función es la de ahorrar y ya está, otros gestionan el dinero por ti, se quedan con una comisión y a ti te dan el o beneficio.

En este caso, yo lo hago a través de carteras de fondos de inversión, donde puedes hacer aportaciones mensuales y ver cómo aumenta la rentabilidad de tu cartera con el paso del tiempo.

A través de este enlace puedes conseguir las comisiones gratis de tus primeros 10.000€ si contratas tu fondo de inversión con Indexa Capital, donde lo hago yo.

Para mí esta forma de tener mis ahorros disponibles mientras que consigo interés compuesto es la más cómoda, aunque hay más sofisticadas.

Si quieres acceder a fondos y depósitos no solo de España, sino también europeos, lo puedes hacer con Raisin y conseguir hasta 100€ de regalo al abrir tu primer fondo.

Creación de negocios

Sin duda, hoy en día tenemos muy fácil generar negocios con el boom online y las nuevas tecnologías.

Si eso es lo que te interesa, y quieres crear una web, yo la tengo alojada con Raiola Networks, una empresa española con un gran servicio al cliente y a muy buen precio.

Además, como tema para mi web tengo uno premium, pero muy asequible que me permite hacer casi de todo de forma muy fácil, es GeneratePress, el compañero ideal para tu web.

Pero sin duda, yo soy cliente habitual de un marketplace de herramientas para negocios online que es Appsumo, de ahí he comprado muchas herramientas a precios muy asequibles que están empezando.

Es como apoyar a startups a su crecimiento, mientras obtienes ofertas muy jugosas.

¿Qué valor tiene tu patrimonio personal?

Ahora ya sabes qué es el patrimonio personal y espero que lo hayas calculado.

Una vez lo tengas, podrás pensar en cómo seguir aumentándolo, aunque es sencillo, solo tienes que invertir parte de tu dinero para hacerlo crecer.

Como ves, si ahorras también aumentas tu patrimonio personal, pero hay formas más inteligentes de hacerlo para que esos activos te generen mayores fuentes de ingresos.

Si quieres aprender a ahorrar inteligentemente y dar un buen uso a ese ahorro, te lo explico más detalladamente en mi curso avanzado de finanzas personales.

Para resumir, el patrimonio personal es el conjunto de todos tus bienes personales.

Si te ha quedado alguna duda puedes escribir en los comentarios y te la resolveré.

Por último, también me gustaría que escribieses si te ha sorprendido conocer cuál es el valor real de tu patrimonio personal y por qué. Gracias.