Conocer cómo afecta el interés compuesto en la capitalización del capital es esencial para entender el funcionamiento de las inversiones.

La capitalización de los intereses es la ventaja principal del interés compuesto. Esto significa que los intereses cobrados se reinvierten, y a su vez generan nuevos intereses. De este modo se consigue que el capital invertido crezca de manera exponencial.

A continuación, te voy a desgranar la ventaja número uno del interés compuesto, además de aportar un mayor entendimiento, para finalmente ofrecer más ventajas y desventajas del mismo.

La ventaja número 1 del interés compuesto

Como decía anteriormente, la principal ventaja del interés compuesto es la capitalización de los intereses cobrados.

Cuando se realiza una inversión se espera obtener unas ganancias, unos beneficios, que se denominan intereses.

Por ejemplo, imagina que decides invertir 20.000€ en una cartera de fondos que te da un interés anual del 10%, y la liquidación es anual.

Por tanto, al paso de un año el capital del que dispones es de tu inversión inicial de 20.000€, más los intereses del 10%, que son 2.000€; y en total hace 22.000€.

Cuando invertimos con interés compuesto, lo que hacemos es reinvertir los intereses, es decir, se capitalizan.

Siguiendo el ejemplo, en el segundo año tendríamos los 20.000€ invertidos inicialmente, más los 2.000€ de intereses que se han reinvertido, más los intereses cobrados en cada caso, que son 2.000€ + 200€.

Si siguiésemos con el ejemplo, veríamos la evaluación del capital de la forma siguiente.

| Año | Capital | Intereses |

| 0 | 20.000,00 € | |

| 1 | 22.000,00 € | 2.000,00 € |

| 2 | 24.200,00 € | 2.200,00 € |

| 3 | 26.620,00 € | 2.420,00 € |

| 4 | 29.282,00 € | 2.662,00 € |

| 5 | 32.210,20 € | 2.928,20 € |

| 6 | 35.431,22 € | 3.221,02 € |

| 7 | 38.974,34 € | 3.543,12 € |

| 8 | 42.871,78 € | 3.897,43 € |

| 9 | 47.158,95 € | 4.287,18 € |

| 10 | 51.874,85 € | 4.715,90 € |

| 31.874,85 € |

La tabla anterior muestra la evolución del capital año a año, es decir, cuánto año tienes, y la evolución de los intereses que se cobran.

Como se puede observar, cada año que pasa los intereses cobrados son mayores, porque a su vez se capitalizan los intereses generados anteriormente.

El primer año se cobran 2.000€ de intereses, mientras que el último año, el 10, los intereses son más de 4.715€, es decir, que en diez años más que se duplican.

Para que entiendas por qué esta es una ventaja, voy a mostrarte la principal diferencia entre aplicar interés compuesto o interés normal, también conocido como simple.

| Año | C. Compuesto | I. Compuesto | C. Simple | I. Simple |

| 0 | 20.000,00 € | 20.000,00 € | ||

| 1 | 22.000,00 € | 2.000,00 € | 20.000,00 € | 2.000,00 € |

| 2 | 24.200,00 € | 2.200,00 € | 20.000,00 € | 2.000,00 € |

| 3 | 26.620,00 € | 2.420,00 € | 20.000,00 € | 2.000,00 € |

| 4 | 29.282,00 € | 2.662,00 € | 20.000,00 € | 2.000,00 € |

| 5 | 32.210,20 € | 2.928,20 € | 20.000,00 € | 2.000,00 € |

| 6 | 35.431,22 € | 3.221,02 € | 20.000,00 € | 2.000,00 € |

| 7 | 38.974,34 € | 3.543,12 € | 20.000,00 € | 2.000,00 € |

| 8 | 42.871,78 € | 3.897,43 € | 20.000,00 € | 2.000,00 € |

| 9 | 47.158,95 € | 4.287,18 € | 20.000,00 € | 2.000,00 € |

| 10 | 51.874,85 € | 4.715,90 € | 20.000,00 € | 2.000,00 € |

| 31.874,85 € | 20.000,00 € |

Las columnas añadidas muestran el caso de que los intereses que se generan sean bajo la capitalización simple. En la capitalización simple los intereses no se capitalizan, por tanto, cada periodo que se cobran se extraen de la inversión.

Como se puede observar, el capital es el mismo durante todo el periodo y se generan siempre los mismos intereses.

Aquí se puede ver con mayor magnitud cuál es la ventaja del interés compuesto. Ya que el beneficio generado en 10 años en interés compuesto es casi un 60% mayor, casi 12.000€ siguiendo el ejemplo.

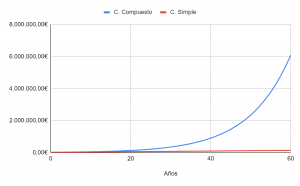

Esta diferencia todavía es mayor cuanto más tiempo dure la inversión, puesto que el capital compuesto crece de manera geométrica, mientras que el simple de manera aritmética. Se ve mejor en un gráfico.

Este gráfico ilustra cómo crece el capital en un periodo de 60 años.

Así que, imagina que tienes un hijo y quieres que se jubile multimillonario, pues tan solo tendrías que invertir 20.000€ al 10% para alcanzar un capital de más de 6 millones de € en 60 años.

En cambio, si la inversión fuese con capitalización simple, el capital total solo llegaría a 140.000€, una cantidad nada despreciable, pero poco atractiva para tanto tiempo de inversión.

Estos ejemplos, tablas y gráficos ilustran la ventaja real del interés compuesto, y su efecto en el corto y el largo plazo.

¿Cuándo se usa el interés compuesto?

El interés compuesto se usa principalmente en inversiones dentro del sector financiero.

Por ejemplo, al invertir en fondos de inversión o carteras de fondos, planes de pensiones, value investing, …

A su vez, también se usa en otras operaciones más cotidianas como el interés que te da una cuenta de ahorros, o en hipotecas y otro tipo de créditos.

La mayoría de operaciones financieras que se realizan usan la capitalización o actualización compuesta.

Finalmente se usa para calcular la rentabilidad de las inversiones empresariales, aspecto que te cuento en este otro artículo.

Otras ventajas del interés compuesto

La principal ventaja de invertir con interés compuesto es que la capitalización crece de manera exponencial, lo que permite alcanzar grandes sumas de dinero a largo plazo. En cambio, también hay otros elementos que son ventajosos a la hora de usar este tipo de interés.

Para obtener el mayor rendimiento del interés compuesto no debes sacar el dinero invertido, por tanto, se genera disciplina financiera que evita gastarse el dinero y no ahorrar a largo plazo.

| Año | Capitalización | -1.000 € |

| 0 | 20.000,00 € | 20.000,00 € |

| 1 | 22.000,00 € | 21.000,00 € |

| 2 | 24.200,00 € | 22.100,00 € |

| 3 | 26.620,00 € | 23.310,00 € |

| 4 | 29.282,00 € | 24.641,00 € |

| 5 | 32.210,20 € | 26.105,10 € |

| 6 | 35.431,22 € | 27.715,61 € |

| 7 | 38.974,34 € | 29.487,17 € |

| 8 | 42.871,78 € | 31.435,89 € |

| 9 | 47.158,95 € | 33.579,48 € |

| 10 | 51.874,85 € | 35.937,42 € |

La tabla anterior muestra cuál es el efecto de disponer de tan solo 1.000€ al año en vez de dejar que todo el capital se acumule.

En un periodo de 10 años la diferencia es de más de un 44%, casi 16.000€ solo por el hecho de extraer un beneficio año a año.

Si existe disciplina financiera, este hecho no se produciría y los beneficios son mayores.

Otra ventaja se hace visible si hacemos aportaciones extra a la inversión inicial.

Siguiendo el ejemplo anterior, al invertir 20.000€ al 10% tardaríamos 60 años en superar la barrera de los 6 millones de €. En cambio, con tan solo una aportación anual de 1.200€ (unos 100€ al mes) se lograría en 55 años, 5 años menos. Si el ahorro fuera de 3.000€ (250€/mes) se conseguiría en algo más de 50 años.

Si miramos el capital que conseguimos en cada caso a lo largo de diferentes años tenemos que:

| Años | Sin aportaciones | 1.200€/año | 3.000€/año |

| 25 | 216.694,12 € | 334.710,59 € | 511.735,30 € |

| 40 | 905.185,11 € | 1.436.296,18 € | 2.232.962,78 € |

| 60 | 6.089.632,79 € | 9.731.412,47 € | 15.194.081,98 € |

Como se puede observar, el cambio es sustancial, y mayor cuantos más años se consideren. La realidad es que viendo estos números a uno le apetece invertir, ¿verdad?

Ten en cuenta que el ejemplo está hecho con un 10% de rentabilidad, y que es tan solo un ejemplo ilustrativo para entender las ventajas del interés compuesto.

Desventajas del interés compuesto

Realmente no hay ninguna desventaja como tal a la hora de invertir en interés compuesto, sino más bien barreras a obtener el máximo rendimiento al interés compuesto.

La principal es que no se puede disponer del dinero, ni disfrutar de sus intereses si no quieres perder gran parte del efecto.

Es decir, que vas a invertir sin disfrutar del rendimiento durante un plazo de tiempo. Aunque está claro que muchos instrumentos de inversión te permiten recuperar tu dinero en cualquier momento.

A su vez, el hecho de extraer el dinero de la inversión tiene una desventaja que cuesta mucho dinero, que se llaman impuestos.

En aquellas inversiones a largo plazo, fondos de inversión o value investing, por ejemplo, mientras no sean efectivas tus ganancias, es decir, mientras no saques tu dinero, no te cobran impuestos.

Pero en el momento que se te ocurra querer disfrutar de ese dinero, el Estado va a pedir su parte, que nunca suele ser pequeña. En España está en torno al 20%. Este elemento también se debe tener en cuenta en los cálculos anteriores.

Eso sin tener en cuenta que el dinero que has invertido ya está gravado, es decir, ya has pagado impuestos por él, ya que cuando cobras un sueldo, ese sueldo viene en neto, y el Gobierno se ha llevado su parte.

Por lo tanto, el efecto de extraer dinero es más perjudicial para nuestro bolsillo al tener en cuenta los impuestos a las ganancias patrimoniales.

En resumen

El interés compuesto permite que tu capital crezca de manera exponencial siguiendo una progresión geométrica, lo cual proporciona la capacidad de alcanzar grandes capitales a lo largo del tiempo.

Es un elemento que está muy presente en nuestras vidas, en muchos elementos financieros que usamos como tarjetas de crédito, préstamos o hipotecas.

Sin duda, entender el funcionamiento del interés compuesto te permite conocer sus ventajas y diseñar una estrategia para ahorrar e invertir a largo plazo, lo cual va a mejorar desde hoy mismo tu economía doméstica.

Considero, que desde que entregas tu dinero al banco, para obtener ganancia nunca puedes sacarlo, ya no ganarías lo mismo y si lo quieres sacar también pierdes por el impuesto, o sea pierdes a gran parte y no lo disfrutaste a plenitud…. Nunca lo voy a entender y si es en inversiones y caen las bolsas también pierdes. De todas todas es mentira que te beneficias, sobretodo si tu capital es bajo, yo he ido perdiendo y no me parece Justo, y no tengo años por delante para recuperarlos…..lo que me queda li guardaré en el colchón o en Ahorro, igual estoy perdiendo y así por lo menos mantengo la cantidad y saco cuando quiera sin que me estén quitando nada más… si alguien después de esto me convence que no es así…. Aplausos 👏🏻

Es maravilloso el adquirir conocimiento del interés compuesto pues a largo plazo es una importante inversión para personas que estén disciplinado para entender el mágico mundo financiero, y también para ahorrarse los pago de varios impuestos porque mientras menos accedo a transacciones financieras menos posibilidad tiene la banca de cobrar o el estado mi recurso que me a costado tanto trabajo mientras que con el interés simple el crecimiento es débil, porque los intereses no echan en buen lenguaje raíces por el simple hecho de ser simple.

En las redes se está diciendo que con una inversión de sólo $200.00 en interes compuesto diarios al 5% en 5 meses tendrías sobre 100 mil dólares. Como es posible? No creo que nadie esté pagando un 5% de interés compuesto diario. Siempre creí que era anual. Puedes aconsejarme. Quisiera invertir unos 5 o 6 mil dolares.

Hola Rafael,

las matemáticas son las que son y es cierto. El problema está, como bien dices, en encontrar un producto de inversión que te dé un 5% diario. Si encuentras un producto que te asegure un 5% anual ya estaría bien…

Estaba leyendo el artículo, que es muy interesante, con la ventaja de la disciplina financiera. Disciplina que nos debe mantener en buena salud por 30 o 40 años, que nos debe mantener activos laboralmente para sumar aportes mensuales a la inversión.

También considero que hay otros factores económicos como la estabilidad del país en el que haces la inversión. Inflación y devaluación le hacen perder mucho valor nominal a estas inversiones. Aún no encuentro artículos que hablen de la relación de las inversiones con la inflación/devaluacion.

Saludos de Argentina