El efecto multiplicador del interés compuesto siempre llama la atención a nuevos inversores, y hay muchos aspectos que intervienen y son relevantes.

Los elementos que intervienen en el interés compuesto son el capital invertido, el capital objetivo a conseguir, la rentabilidad o tipo de interés, y el tiempo. Con ellos se crea la fórmula de capitalización compuesta, C_n=C_0*(1+i)^n, para calcular cada uno de estos elementos y tomar decisiones.

A continuación, te voy a mostrar cómo afecta cada elemento con ejemplos para luego comentarte la utilidad del interés compuesto en la vida de las personas.

Elementos del interés compuesto

Como adelanté al principio, hay cuatro componentes del interés compuesto, aunque alguno tiene más incidencia que otro, por ahora te dejo con la intriga para que pienses qué puede ser.

1 – Capital a invertir

Cuando hacemos una inversión, lo primordial es invertir dinero. También se conoce como capital inicial o desembolso inicial.

Técnicamente, vas a encontrar al capital a invertir como C_0, que indica que es el capital que se obtiene en el momento cero o inicial.

Si todos los elementos se mantienen estables, cuanto mayor sea el capital inicial, mayor será el capital que se logre al finalizar la inversión, así como el efecto del interés compuesto se intensifica.

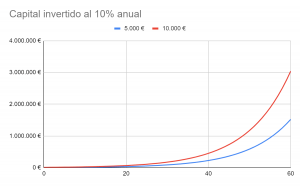

El gráfico muestra una misma inversión al 10% donde lo único que cambia es el capital invertido. Se puede observar que las diferencias son evidentes, y más evidentes cuanto más tiempo pase.

| Año 0 | 5.000€ | 10.000€ | Diferencia |

| Año 20 | 33.637 € | 67.275 € | 33.637 € |

| Año 40 | 226.296 € | 452.593 € | 226.296 € |

| Año 60 | 1.522.408 € | 3.044.816 € | 1.522.408 € |

La tabla muestra los datos en diferentes años y se observa cómo el capital que se consigue siempre es el doble, puesto que la inversión inicial así lo es.

Por tanto, a la hora de realizar una inversión, piensa bien el capital que vas a destinar a ella, pues el resultado es diferente y la diferencia se agranda con el paso del tiempo.

Aquí no hemos tenido en cuenta aportaciones durante la inversión, sino tan solo un capital inicial.

2 – Capital objetivo

Normalmente el capital objetivo, C_n, es lo que se suele calcular, aunque en ocasiones es una variable que fijamos para poder decidir qué inversión elegir, o bien qué capital inicial depositar.

Por ejemplo, imagina que quieres empezar a ahorrar para la jubilación y decides que quieres tener 300.000€, con esta información y sabiendo otros datos puedes decidir si invertir en fondos de inversión, acciones, o renta fija.

Además, una vez elijas la inversión podrás calcular qué capital inicial invertir, y con un poco más de cálculos, en su caso, qué aportaciones mensuales hacer.

Del gráfico anterior puedes ver cómo dependiendo de cuál sea tu objetivo, el tipo de interés y el tiempo, la inversión inicial que se requiere es diferente.

3 – Tipo de interés

Cuando hablamos de interés compuesto nos referimos a cómo se comportan los intereses a lo largo del tiempo, y es que con interés compuesto los intereses se reinvierten y generan nuevos intereses.

Es por ello que en el gráfico anterior se puede observar esa forma exponencial, donde cuando pasa el tiempo suficiente se dispara la inversión.

Pues bien, el tipo de interés, i, es la rentabilidad que se obtiene de la inversión en un momento dado.

Obviamente, una mayor rentabilidad ofrecerá un mayor capital, que será mucho mayor con el paso del tiempo.

También te permite tener que invertir un menor capital inicial para conseguir tu objetivo.

Además, hay que tener en cuenta que cuando hablamos de la rentabilidad de una inversión, esta suele ser la rentabilidad global, pero cualquier inversión que contenga renta variable, el tipo de interés variará a lo largo del tiempo.

Esta es la evolución de mi cartera de fondos:

La rentabilidad anual es ligeramente superior al 20%, pero se observa cómo la rentabilidad mensual varía, habiendo incluso meses con resultado negativo.

Obviamente, este efecto va a hacer que los cálculos no sean 100% precisos, sino aproximados, además de que nunca podemos prever el futuro, sino hacer previsiones y comparar diferentes escenarios.

Sin duda, mejor tomar decisiones con información que sin ella.

Por cierto, yo invierto en Indexa Capital en carteras de fondos como te he mostrado, así que si te animas y lo haces a través de este enlace, conseguirás costes de gestión gratis durante un año en un capital máximo de 10.000€.

4 – El tiempo

Te he comentado varias veces que hay un elemento clave para lograr el efecto deseado con el interés compuesto: el tiempo.

En realidad, sea cuales sean las condiciones, el tiempo marca la diferencia por diferentes aspectos.

Como se puede observar en la fórmula de la capitalización compuesta, el tiempo, n, está en el exponente del multiplicador (1+i). Esto hace que se cree una progresión geométrica que provoca un efecto exponencial.

Así que cuanto más tiempo pase, este efecto se multiplica, porque los intereses se van acumulando, y una mayor suma de intereses genera mayor capital.

Esto indica, que, si de verdad quieres aprovechar el interés compuesto, es momento de empezar.

Además, has visto como con una inversión de 5.000€ al 10% puedes hacer rico a tu hijo cuando se jubile. Otro tema es el de encontrar inversiones que paguen ese capital durante esos 60 años seguidos.

En definitiva, si quieres lograr el efecto de interés compuesto, tu objetivo debe ser el largo plazo.

Para qué sirve el interés compuesto

El uso que se le da al interés compuesto es el de multiplicar capitales, es decir, invertir y aumentar el dinero a lo largo del tiempo. Y esto se hace a través de vehículos de inversión que reinvierten de nuevo los intereses, o aquellos que acumulan y hacen que aumente la rentabilidad.

Por ejemplo, puedes encontrar esto en fondos de inversión, carteras de fondos, acciones (aunque esto lo cogeremos con pinzas) o planes de pensiones (ahí ni me meto).

Si entramos más al detalle, la fórmula de la capitalización compuesta, C_n=C_0*(1+i)^n, que contiene todos los elementos, sirve para hacer cálculos, previsiones y escenarios.

Nos permite tomar mejores decisiones de inversión, comparar inversiones, evaluar las inversiones ya realizadas, …, en definitiva, hacer un mejor uso de tu dinero, sin apostar, sino invertir con sentido y de forma responsable.

Una vez vistos los cuatro componentes del interés compuesto, te dejo con los puntos clave.

Puntos clave

Espero que tengas una mejor idea sobre todos los elementos que influyen en el interés compuesto, y que te animes a realizar tus pinitos en la inversión privada.

Estos son los puntos clave del post:

- Hay cuatro elementos esenciales: el capital inicial, el objetivo, el tipo de interés y el tiempo.

- El tiempo es el elemento clave que permite al capital crecer de forma exponencial.

- Conocer los elementos permite tomar mejores decisiones de inversión.

Si tienes cualquier duda o pregunta, escríbeme en los comentarios. Buen viaje inversor.

Muchas Gracias Dr. Nerja por su aporte al conocimiento sobre el tema de interes compuesto.

En mi caso deberia pensar en otra forma de inversion ya que actualmente tengo 64 y contando, entonces que me recomienda para inversion.

Saludos Cordiales